行业资讯

2017年中国电子元器件市场前景预测及行业发展趋势

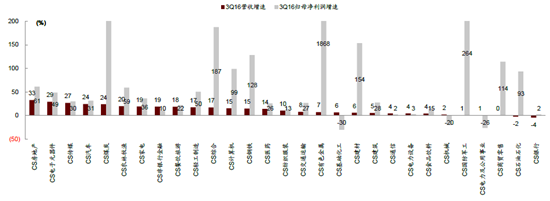

3Q16 电子行业营收增速位列全行业第二,仅次于房地产:3Q16 电子行业(除面板)营收同比增长29%,增速较去年同期大幅提升8ppt,显示旺季效应恢复;横向对比仅次于火热的房地产板块,代表电子受宏观经济疲软影响小。业绩方面,当季电子板块净利润同比增49%,在32 个行业中排名第十三,位于煤炭、有色、军工、建材、钢铁、商贸等异常高增速的板块之后。

3Q16 CS 电子(除面板)营收增速排名全行业第二

3Q16 CS 电子涨跌幅好于TMT 板块平均

相关报告:智研咨询发布的《2017-2022年中国电子元器件行业深度评估及投资战略研究报告》

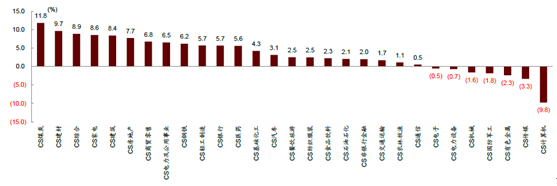

电子行业3Q16 跌幅0.5%,优于传媒与计算机:3Q16 电子行业季度跌幅0.5%,位于全行业倒数第七,但优于传媒与计算机。当季涨幅靠前的为以煤炭、建材、钢铁等为代表的周期性行业,显示市场投资风格的切换。

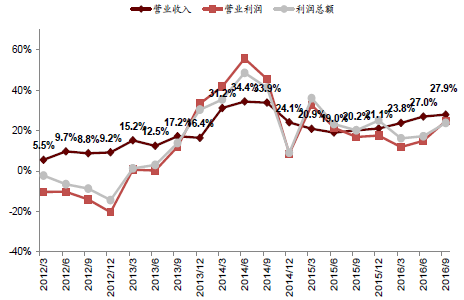

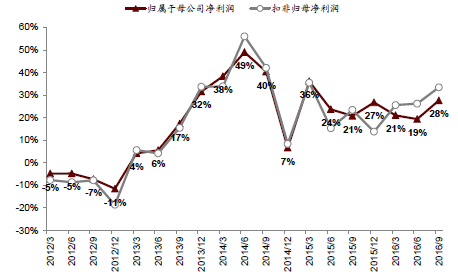

1~3Q16 营收增速旺季效应凸显,盈利质量持续提升:1~3Q16 电子行业营收同比增长28%,增速较去年同期大幅提升8ppt,在传统淡季表现突出,判断主要受行业不断发掘新增长点、内生与外延双重发力等多重因素共振影响。营业利润同比增25%,较去年同期的17%也有8ppt 的提升。而扣非后净利润同比大增33%,显著高于去年同期的23%,显示营业外收入(主要是政府补助)影响下降,盈利质量显著改善。

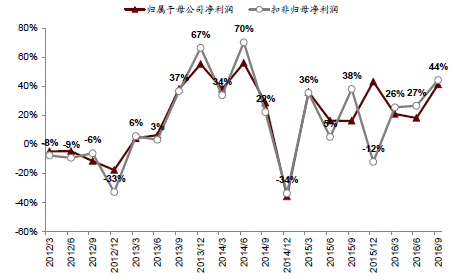

3Q16 营收增速保持稳健,业绩增长动能恢复:单季度来看,3Q16 营收同比大增29%(vs.去年同期的22%),归母净利润同比增41%(vs.去年同期的16%),但扣非后归母净利润同比大增44%,较去年同期增速同比提升6ppt,同样呈现出盈利质量的改善巩固。

营收同比增速放缓(累计)

营收、营业利润和税前利润同比增速(单季度)

归母净利润同比增速(累计)

归母净利润同比增速(单季度)

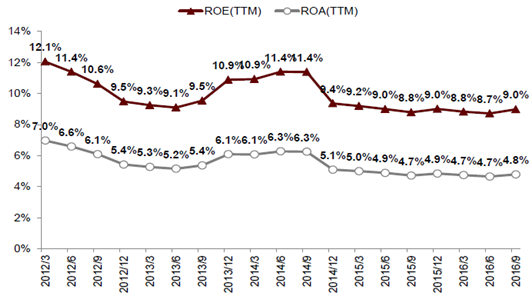

单季度ROE(TTM)维持~9%的水平:ROE(TTM)水平自4Q14 的跳跃式下降后,就基本维持在9%的水平保持稳定,其中3Q16 为9.0%。

ROE(TTM)与ROA(TTM)走势

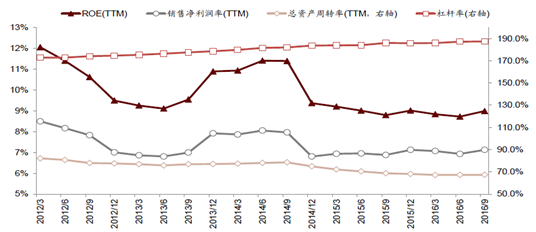

以杜邦三要素来看,净利润率(TTM)有所提升,总资产周转率(TTM)同比有所下降,杠杆率(资产/权益)持平。3Q16 净利率同/环比略均上升0.2ppt,为7.1%,显示电子企业盈利能力向好。总资产周转率环比保持稳定,同比降1.4ppt,在收入同比增的前提下,反映企业资产购臵等投资活动上升。杠杆率同/环比均持平,企业负债情况稳定。

净利润率(TTM)有所提升,总资产周转率(TTM)同比有所下降

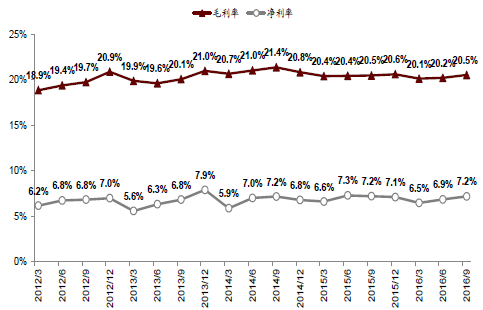

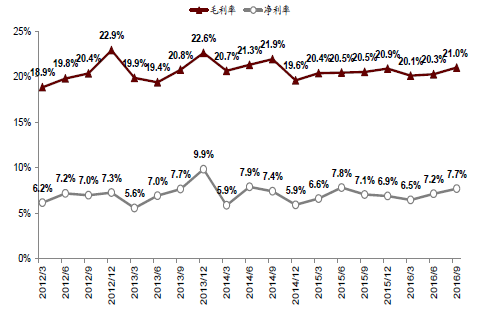

3Q16 毛利率与净利率季度改善明显:1)3Q16 毛利率同/环比微升0.5/0.7ppt 至21.0%;净利润率同/环比提升0.5/0.6ppt 至7.7%,反映旺季产能利用率提升、规模效益释放,企业向着良好方向发展。2)累计而言,1~3Q16 毛利率为20.5%,净利润率为7.2%,同比均持平。

毛利率与净利率走势(累计)

毛利率与净利率走势(单季度)

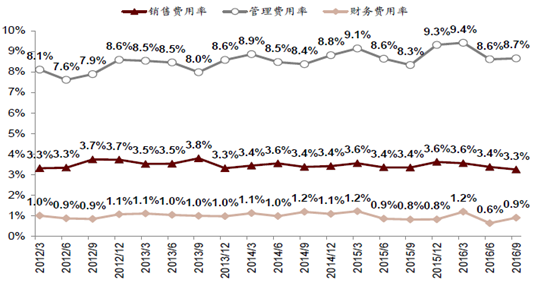

销售费用率下降,财务费用率提升:单季度表现看,3Q16 期间费用率同比微升0.3ppt,主要源自管理费用的上升,管理费用率同比增0.4ppt,显示研发开支和员工薪酬的上升。同期,财务费用率也微升0.1ppt,主要是企业平均杠杆水平高于去年。当期销售费用率同比下降0.1ppt,判断主要是规模效益的释放。

三大费用率走势(单季度)

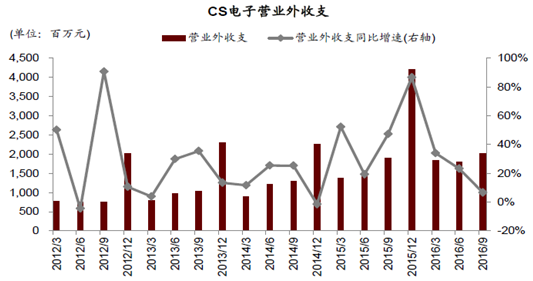

3Q16 营业外收支影响继续下降:3Q16 营业外收支占收入的比例仅为1.3%,环比持平,同比下降0.3ppt,对利润总额的贡献由去年同期的19%下降至15%。

营业外收支及同比增速(单季度)

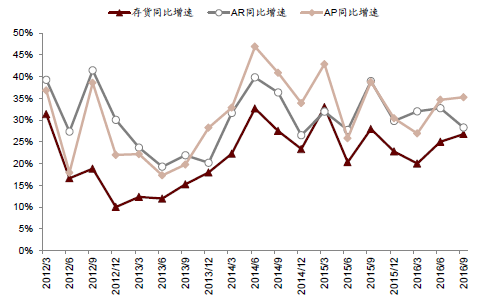

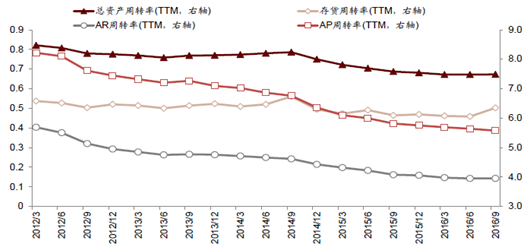

资产周转率(TTM)自2013 年起连续下跌,2014 年跌势加剧,3Q16 维持在1Q16 的水平,环比略升0.1ppt。其中,应收账款周转率企稳,应付账款周转率下滑,而存货周转率则环比提升0.3 次,较去年同期也上升了0.2 次,显示去库存的加快和下游需求转旺。

存货周转率有效提升,去库存加速

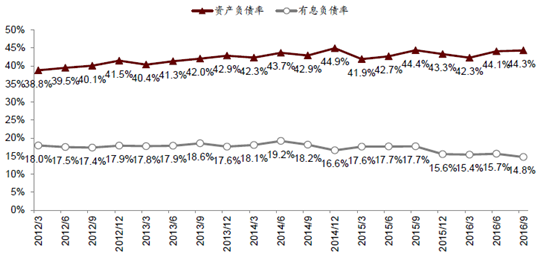

整体而言,电子行业杠杆水平自2012 年来一路上升,3Q15 达到45%的高位,之后略有回调。3Q16 资产负债率环比上升0.2ppt 至44.3%。但有息负债率下降了一个台阶,仅为14.8%,表明企业财务负担并未如杠杆率反映的那样高,而是有意识地放大了经营性负债,但降低了有息负债。

资产负债率和有息负债率走势

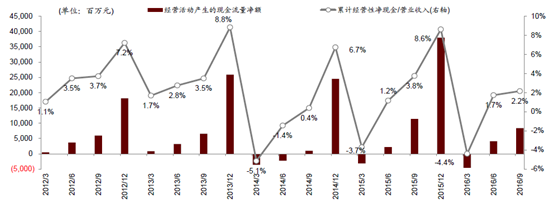

电子行业经营性现金流一般呈现出如下循环:一季度的净流出、二季度的净流出缩窄、三季度现金流转正,四季度大幅上升。3Q16 经营性净现金流占收入比例略少于往年,同比下降26%,主要是企业备货量有提升,预示四季度旺季红火。

现金流量表有改善,二度现金流净额转正幅度高于往年

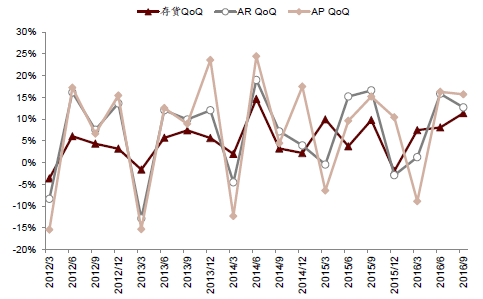

3Q16 企业备货力度上升:在2Q16 存货环比上升8%,大超去年同期4%的增幅后,3Q16存货环比继续增加11%,显示下游需求自2Q 回暖以来继续保持旺盛。在存货周转率提升的情况下,期末存货同比增27%,保持与去年同期持平。

存货、应收账款、应付账款环比增速

存货、应收账款、应付账款同比增速